加拿大房地产惊天逆转

从短缺到过剩的市场巨变:建筑许可创纪录但开工数暴跌,未售存量达25年新高

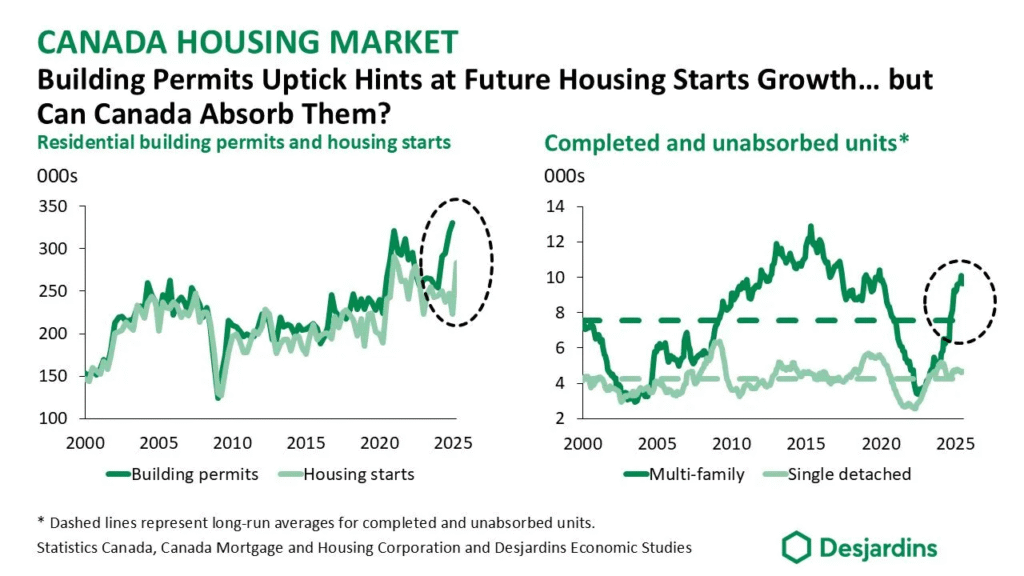

加拿大房地产市场正在经历一场令人震惊的转变。几年前还被认为存在严重住房短缺的市场,如今却面临着供应过剩的严峻现实。根据Desjardins经济学家Kari Norman的最新分析,虽然住宅建筑许可在8月份飙升至创纪录的35万套,但新房开工数却暴跌16%。更令人担忧的是,已完工但未售出的住房数量达到了25年来的最高水平。这一反常现象揭示了一个被政策制定者长期忽视的事实:这不是供应问题,而是需求问题。

市场警告信号

Norman提出了一个政策制定者拒绝面对的核心问题:加拿大能否吸收现有的住房供应?数据显示,建筑许可与实际开工之间的差距从未如此之大,这完全推翻了”官僚程序是主要瓶颈”的说法。真相是:当前价格水平下存在明显的供需错配。

关键数据对比分析

住宅建筑许可(8月)

市场意义:许可数量激增至近35万套,创下新的纪录高点。这一数字在2020年之前就已经处于高位,但低利率推动的房地产狂潮将许可数量推向了平流层。

- 历史最高纪录

- 政策刺激效应明显

- 开发商信心仍存

- 但与实际开工脱节严重

新房开工数(8月)

市场意义:季调年率降至24.58万套,比7月份下降16%。许可与开工之间的巨大差距表明,问题不在于审批延迟,而在于市场需求不足。

- 单月跌幅惊人

- 开发商谨慎观望

- 资金链压力增大

- 市场信心动摇

未售存量(8月)

市场意义:近1.2万套未售单位,比长期平均水平高出约50%。这是至少25年来最大的已完工未售住房积压,在曾经被认为”不可触碰”的多户住宅领域拉响了供应过剩的红色警报。

- 25年来最高水平

- 主要集中在多户住宅

- 开发商资金压力巨大

- 价格下调压力增强

市场结构性变化分析

从短缺到过剩的转变轨迹

供需相对平衡

建筑许可已处于相对高位,市场供需关系总体健康。预建房屋通常在建设期间被投资者购买,开发商风险敞口有限。

低利率推动的建设狂潮

超低利率政策推动房地产需求激增,建筑许可数量飙升至创纪录水平。投机性需求达到峰值,开发商大举扩张。

需求开始萎缩

利率上升和经济不确定性导致投机需求消失。预建房屋销售开始下滑,但供应端仍有大量项目在建设中。

供应过剩现实显现

完工但未售出的住房达到25年来最高水平。开发商首次面临持有大量完工房屋而找不到买家的困境。

市场数据深度解读

(创历史纪录)

(环比-16%)

(史上最大)

(25年最高)

政策与市场现实的脱节

建设刺激政策的意外后果

政策制定者坚持认为”建造更多房屋”将解决住房问题,每年花费数十亿元刺激供应。但现实恰恰相反——当前价格下存在住房过剩。房价对最终用户来说仍然高不可攀,而投机者已经没有资金继续参与这场”赌博游戏”。

供需错配的真相

数据清楚显示供需之间存在明显错配。通常情况下,供应过剩会导致价格下跌,但建设成本持续上涨,给房屋建筑商带来利润压力,限制了他们降价的能力。

- 需求在当前价格下已经崩溃

- 建设成本拒绝下降

- 形成奇怪的动态平衡

- 开发商利润空间被严重挤压

刺激政策的矛盾效应

讽刺的是,被宣传为负担能力工具的国家支持建设刺激实际上在推高成本。基础设施支出稳定了投入需求,阻碍了需求冲击后通常出现的正常通缩。

- 政策目标与实际效果相反

- 基建投资推高建材成本

- 阻止了市场自然调节

- 看起来更像价格底线支撑

历史性库存积压

整整一代人从未见过如此多的完工库存空置等待买家。这对加拿大房地产来说是一种罕见的动态。通常,大多数新房在预建期间就被投资者购买,最大限度地减少了建筑商的风险敞口。

- 预建需求实际上已经死亡

- 多伦多等主要市场新房销售暴跌至历史低点

- 现房新挂牌量激增至历史高点

- 市场进一步被供应淹没

市场各类型住房表现对比

| 住房类型 | 库存状况 | 价格趋势 | 需求状况 | 投资建议 |

|---|---|---|---|---|

| 多户住宅(公寓/联排) | 库存严重过剩 | 下跌压力巨大 | 需求几乎消失 | 高风险,建议回避 |

| 单户住宅 | 相对健康水平 | 温和下跌压力 | 需求减弱但仍存在 | 谨慎观望,选择性投资 |

| 高端住宅($2M+) | 库存仍可控 | 相对抗跌 | 高端需求稳定 | 相对安全的避风港 |

| 预建项目 | 大量未售单位 | 大幅折扣销售 | 投资者信心崩溃 | 极高风险,专业投资者机会 |

投资者和买家策略指导

当前市场环境下的最佳策略

短期策略(6-12个月)

- 等待观望:库存继续上升,价格下跌压力增大

- 现金为王:准备充足现金等待最佳买入时机

- 关注被迫出售:开发商可能被迫低价清仓

- 避免预建项目:风险过高,不确定性太大

中期策略(1-2年)

- 精选地段:关注核心地段的优质物业

- 抄底机会:优质项目可能出现罕见的低价机会

- 现金流优先:选择有稳定租金收入的物业

- 分批建仓:避免一次性大额投资

风险管理要点

- 充分尽职调查:仔细研究开发商财务状况

- 法律保护:确保合同条款保护买方权益

- 融资安排:预先安排好融资,避免资金链断裂

- 退出策略:制定清晰的退出时间表和条件

经济学家观点解读

Desjardins经济学家Kari Norman的核心论点

Norman提出了一个至关重要但被政策制定者回避的问题:”加拿大能否吸收现有的供应?”数据显示答案是否定的。预建需求实际上已经死亡,现有房屋新挂牌量激增至历史高点,进一步淹没了市场。政策制定者继续坚持认为”建造更多房屋”将解决住房问题,伴随着每年数十亿元的供应刺激支出。但现实数据显示相反情况——当前价格下存在住房过剩。

(几乎为零)

(供应激增)

(104K套)

(25年最高)

政策建议与市场展望

政策制定者应该反思的问题

当前政策的核心问题是忽视了需求侧的现实。继续推动供应端刺激不仅无法解决负担能力问题,反而可能加剧市场失衡。政策制定者需要诚实面对以下现实:

需求侧问题

- 房价对终端用户来说仍然高不可攀

- 投机者已经用尽杠杆无法继续参与

- 利率上升严重打击了购买力

- 经济不确定性降低了购房信心

供应侧问题

- 建设成本居高不下限制了降价空间

- 政府刺激政策实际上推高了成本

- 开发商面临前所未有的利润压力

- 完工库存达到历史性高位

政策建议

- 停止盲目的供应刺激政策

- 关注真正的负担能力问题

- 允许市场进行自然调节

- 重视需求侧管理措施

投资风险警告

当前加拿大房地产市场正处于历史性转折点。从短缺到过剩的快速转变创造了巨大的不确定性。投资者需要格外谨慎,特别是在多户住宅和预建项目领域。虽然可能存在抄底机会,但时机判断至关重要。建议投资者保持充足现金流动性,等待更明确的市场信号再做决定。切勿因为价格下跌而盲目抄底,市场调整可能比预期更深更持久。